淘系拼系卖家涌入跨境电商:是降维打击?还是加剧内卷?

最近这一个月,亚马逊产品大面积降价引发圈内热议,一众卖家都在吐槽产品利润走低,流量红利的风口不再。业内某KOL创造的螺旋爆款打造法甚至无意间成为众矢之的。

但事实上,这套打法于2018年就在圈内广为人知,低价确实是竞争主轴,但是要达到其宣扬的最终效果,卖家不仅需要拥有强大灵活的供应链,能够及时补单跟上,同时还要有后期稳住商品排名的能力,让消费者对商家频繁的调价不至于过分敏感。

那么,一套看似常规的打法,为什么却被当做了卖家们倾泻情绪的靶子?

因素有很多,价格的剧烈波动始终是讨论的中心。一位行业观察人士向雨果跨境分析指出,除了亚马逊Prime Day(会员促销日)的临近令卖家库容减少之外,更重要的在于,自去年年中以来涌入了一大波淘系、拼系电商大佬,他们在国内电商红海厮杀中所积攒下的打法和经验,如鲶鱼般搅动着整个跨境出口电商市场,目前的行业现象更像是“鲶鱼效应”形成后带来的结果。

对此,雨果跨境聊了几位转型做亚马逊的国内电商卖家,希望借其角度来观察这场价格战争,看到电商出海路径的不同侧面。

回顾过往亚马逊平台的同期行情,这波产品的降价潮并非不可预见。

这段时间恰逢亚马逊一年一度的Prime Day,亚马逊FBA仓库容量吃紧,配送和运转压力陡增,逆向反馈给亚马逊卖家的结果是得到的库存指标减少。

不久前的5月12日,亚马逊就因为收到的物流货件数量超出预期,发布了物流货件的入库延迟通知。

所以,不同体量的亚马逊卖家都会为了腾出库容,选择低价出清商品,备战销售季。而销售旺季前自然就是淡季,寥寥无几的订单更是加剧了价格战的惨烈程度。

因此,由于对国内电商刷单现象和恶性低价竞争的刻板印象,而文章开头提到的“螺旋爆款打造法”和淘宝几年前盛行一时的“刷单七天螺旋法”又极为相似,不少人就认为从国内转战至海外的新晋卖家是挑起价格战的“祸首”。

但是,在已经入局亚马逊一年半的罗武看来,就算新卖家前期可以通过低价获取一些订单和评论,最后终究比不过头部卖家的自然回评。罗武有着八年运营天猫的经验,在两年前看准了跨境电商的趋势后,选择在亚马逊展开跨境之路。

因此,国内商家的优势更多地表现在高度成熟的产品开发能力——产品更新迭代速度快、周期短。当然,这也有可能导致最后导致推陈出新的可能是款式,而不一定是产品力本身。(这里分享一个专属于亚马逊的产品开发方法)

另一方面,跨境电商和国内电商虽然都有“电商”二字,但是电商不过是渠道的一个表现形式,并不能就笼统地认为两者相同。

这是因为,平台所面临的消费者群体不同,涉及的环节不同,天猫和亚马逊的区别甚至大到可以视作两个行业。

换句话说,国外消费者在购物平台的消费习惯与国内相反,比如中国消费者可能会在平台上搜品牌,而国外消费者会直接上品牌官网购买商品。

这导致了国内卖家转型需要有一个思维转变,阿里对第三方卖家赋能的主要环节在于营销和交易,卖家习惯在平台大量走货,极度轻资产,因为在线下环节,有着通达系这样的加盟型物流企业包揽,覆盖卖家的物流成本。

对比亚马逊的资产投入,国内电商平台里的模范生是京东,但3P卖家(第三方卖家)使用京东物流的比例占比并不高,因为不具备价格优势,但是如果要做跨境生意,亚马逊FBA几乎是一个必选项。

亚马逊最新一季度财报显示,3P卖家选择FBA发货的比例高达92%。Marketplace数据显示,2020年,亚马逊平台上的3P卖家卖出了价值2950亿美元的产品,亚马逊自营销售额为1800亿美元。

罗武举了一个现象作为对比:国内卖家很少有上千万的库存能力,跨境卖家上亿的库存则是业界常态,后者固然给外界带来了利润丰厚的印象,但是其中蕴含的风险也是与之相伴的。

所以,国内电商转型亚马逊最需要准备的是资金链,提升资金周转效率,运营操盘手的重要性反倒位居其次。

以这个角度来看,国内商家转型出海就要面临了重品牌、重资产的选择,在交易链条的每个环节都可能导致资金积压。

看到趋势很容易,但是具体实施起来每家企业都会千差万别。横亘在国内商家面前的第一道障碍就是繁琐的亚马逊规则。

雨果跨境(公众号ID:cifnews)曾报道过一位在亚马逊亏掉170万的天猫卖家詹和,去年5月,他拿出了300万资金入局亚马逊平台。

詹和的公司处于宁波产业带,2012年起步于天猫平台,发展至今在国内电商的规模体量达到了10亿元,并且拥有一家500人规模的工厂,涉足户外用品、小家电等多个品类,多年累积的供应链经验一度给予詹和十足的信心。

“起步做资金预算的时候,并没有准确地做出亚马逊现金流的财务模型,依旧按照天猫思维来做的规划预算,这就导致后面出了一系列财务问题。”

复盘其运营布局,出现了不少天猫卖家普遍会面临的挑战。

例如一款高客单价产品,绝对利润高,容易做大营业额,平均一款能卖115美金。所以詹和起步就订了3000套,平均采购价220元人民币。

在不怎么投入运营的情况下,这款商品快速上架并实现出单,但是当天晚上就因为专利侵权问题被下架,最后詹和不得不割肉清货亏损了20万。

相较之下,国内电商对侵权现象的处理显然宽容得多,对资金的占用也不高。

“国内电商的思维是拿货、卖货、回款、厂家结账,亚马逊则不同,拿货、厂家结账、卖货、物流结账、等待回款。所以一开始就没有做好财务预算,所以导致了很多项目戛然而止,不得不放弃。”詹和在博客中写道。

与国内的流量玩法不同,重资产投入下的亚马逊平台要求国内商家一定有产品力的提升,产品既是驱动资金链运转的核心,也是后期打造品牌的起点。【点击下载】亚马逊全流程思维导图(共21份)

正如两位卖家向雨果跨境谈到的感悟,“淘宝有快速的信息反馈,数据的极度透明。亚马逊的数据不在卖家手中,需要自己向内沉淀各种数据,这也意味着,竞争更加公平,要求所有卖家忽视表面上的数据变化,而把更多的重心放到产品上来。”

“我现在更喜欢现在的产品开发方向,不是为了设计而设计,为了开发而开发,因为本着为用户需求去开发的方向坚持投入,做好知识产权的相关工作,才能步步为营。”

客观数据的表现也在印证着詹和与罗武的判断。

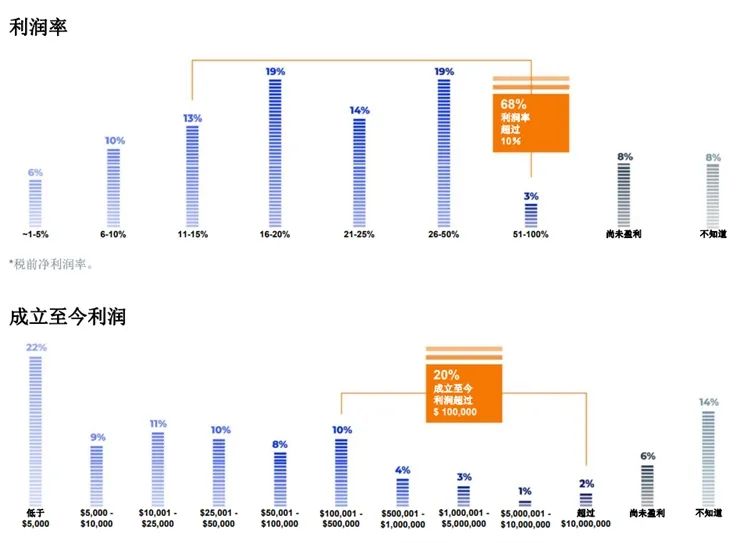

JungleScout(桨歌)数据显示,尽管小型企业在最初几年中往往很难实现盈利,但亚马逊卖家的利润率却相对较高。超过2/3卖家的利润率高于10%,36%卖家的利润率超过20%。1/5的亚马逊卖家,在两到三年内的利润超过10万美元。62%的卖家表示店铺利润在 2020年有所增加。

(图片来源:Jungle Scout《2021年亚马逊卖家趋势报告》)

做品牌成为国内电商转型跨境电商的必经道路,67%的亚马逊第三方卖家都是通过自有品牌进行销售。罗武也对雨果跨境表示,自己曾在国内电商竞争中,以一天60000单的规模被淘汰出局,明白了“大浪淘沙之后能存活的只有品牌”,因此到了跨境电商这个新领域,将更多地投入产品开发团队的搭建。

如果跳出亚马逊的“桎梏”,国内电商出海的环境显然在日渐完善,出海机会仍在增多。

“要知道,在十年前,国内中小型卖家把货卖到国外都是非常困难的事情,而如今通过电商渠道就能打造一个植入海外消费者内心的品牌,这样的跨越其实是令人瞩目的。”一位常年关注出海业务的投资人曾在知乎回答中写道。

国内电商转战海外更有着“降维打击”的优势。美国市场研究机构科赛咨询在2月份发布一份报告,对2021年中国电子商务市场发展趋势进行了预测。其中,直播电商、C2M和短视频成为十大关键词之一,国内电商在这三个层面已经到了竞争白热化阶段,而海外电商才刚刚起步。

该份报告显示,到2021年,中国直播电子商务市场规模将达到2万亿元(3050亿美元),比2019年增长384%。相较之下,科赛咨询估计2021年美国直播电商规模为160亿美元。

报告认为,直播将成为更多品牌的营销工具,以帮助他们的业务变得更加灵活和有弹性。而值得关注的是,更多的品牌将采用商家自播的形式,而不是与网红主播合作。

此外,国内短视频平台也在向电商领域迅猛发展,在疫情暴发后,短视频平台的活跃用户数量不断增加。通过用户内容与购物活动相结合,抖音和快手的站位无疑成为电商竞争格局的重要变量,最近国内618年中大促弥漫的硝烟就是一个显著的例子。

所以,对于转战跨境的卖家来说,字节跳动的国际化脚步正酝酿着一个更广阔的想象空间。Sensor Tower 数据显示,2021 年 5 月抖音及其海外版 TikTok 以 8000 万下载量,蝉联全球移动应用(非游戏)下载榜冠军。

与此同时,在品牌打造方面,如果对比跨境DTC品牌的概念,国内较为类似的正是C2M模式,虽然在前端品牌营销层面上有所不同,但是在后端供应链的布局上,国内电商对精细化生产的理解反而更胜一筹。

根据前述报告预计,中国C2M市场规模在2022年将达1.4万亿元,在2018年至2022年之间的复合年增长率为191%。基于数据的C2M模式有助于零售商预测产品需求,并减少库存和供应链风险,此类产品也已在中国逐渐被广泛接受。

因此,从目前来看,跨境平台的流量红利或许已经减少甚至消失,但随着中国科技巨头在海外的攻城略地,铺就海外的电商基础设施,国内电商涌入跨境市场正浪成于微澜之间。(文中罗武、詹和皆为化名)